Maaliskuun alussa julkaistiin päivitetty Euroopan unionin kestävän rahoituksen luokittelujärjestelmä, ”EU-taksonomia”, joka ainakin Suomessa jäi vähäiselle huomiolle. Tämä komission liikkeelle paneman ”teknisen asiantuntijaryhmän” (Technical Expert Group on Sustainable Finance, TEG) kahden vuoden ajan kehittelemä paketti on osa Euroopan vihreän kehityksen ohjelman kestävien rahoitusmarkkinoiden toimenpidekokonaisuutta. Sen käyttöönotto osana EU:n ilmastopoliittisia toimia on aikataulutettu Green Dealissa tämän vuoden loppupuoliskolle. Eri toimijoiden tulee julkistaa ensimmäiset taksonomiatietonsa vuosien 2021–2022 kuluessa.

Taksonomiassa määritetään kolme käyttäjäryhmää, joiden käyttöön luokittelujärjestelmä ensisijaisesti soveltuu. Nämä ovat (1) rahoitusmarkkinoiden toimijat ja yksityiset sijoittajat, jotka tarjoavat rahoituksia EU-alueella, (2) suuret yritykset ja konsernit, joiden on jo nyt annettava tiedot liiketoimintamalleistaan, toimintaperiaatteistaan, saavuttamistaan tuloksista, merkittävimmistä riskeistä ja keskeisistä suoritusindikaattoreista, jotka liittyvät muun muassa, ympäristöasioihin, sosiaalisiin näkökohtiin ja työntekijöihin, ihmisoikeuksien kunnioittamiseen ja korruption ja lahjonnan torjuntaan sekä (3) laajemmin EU:n jäsenvaltiot, jotka ohjaavat julkista taloutta ja asettavat standardeja vihreiksi luokitelluille tuotteille ja toimijoille sekä valtion rahoitustyökaluille.

Taksonomiaan sisällytettyjä toimenpiteitä voidaan arvioida annetun kattavan kestävyyskriteeristön pohjalta ja suunnata näin rahoitusta ja investointeja todella tulevaisuutta rakentaviin ja ekologista siirtymää edistäviin toimenpiteisiin. Tulevaisuudessa kaikkien sellaisten sijoitusten ja rahoitustyökalujen, joiden markkinoidaan tukevan siirtymää, tulisi olla linjassa taksonomiakriteeristön kanssa. Sekä taksonomian pohjana toimiva lainsäädäntö että itse maaliskuussa julkaistu työkalupakki ovat saaneet komission alustavan hyväksynnän, mutta vasta toisen lukukierroksen jälkeen sen toimeenpano saatetaan aloittaa. Tämän tulisi tapahtua 2020 loppupuoliskolla.

Taksonomian perusteet

EU-taksonomia on työkalu, joka auttaa sijoittajia, yrityksiä ja liike-elämän toimijoita sekä EU:n jäsenvaltioita suunnittelemaan ja suuntaamaan rahoitusta vähähiilisten, resilienttien ja resurssitehokkaiden yhteiskuntien siirtymää edistäviin toimenpiteisiin. Taksonomian tarkoitus on luoda Euroopan unionin laajuinen yhteinen luokittelujärjestelmä, jonka perusteella sijoituksia voidaan kohdentaa. Taksonomia asettaa toimenpidekohtaisia kestävyyteen liittyviä raja-arvoja (thresholds) eri toimenpiteille. Tällä hetkellä taksonomia tarjoaa kriteeristön noin 70:lle eri toimialojen toimenpiteelle, mutta tavoite on laajentaa luokittelujärjestelmää koskemaan myös toistaiseksi ajan ja resurssien puutteesta johtuneista syistä käsittelemättä jääneitä toimenpiteitä. Tätä ajamaan on tarkoitus asettaa Euroopan unionissa oma alustansa, jossa taksonomian kehittämisen lisäksi tarjotaan teknistä apua tämän työkalun toimeenpanossa yritysten, sijoittajien ja muiden toimijoiden tasolla. TEG on kehitellyt myös valmiita excel-työkaluja, joilla toimijat voivat kartoittaa toimintansa taksonomiakelvollisuutta.

Yleisesti ottaen ollakseen taksonomiakelvollinen toimenpiteen on:

1. hyödytettävä merkittävästi vähintään yhtä kuudesta ympäristötavoitteesta

2. olla tuottamatta merkittävää haittaa viidelle muulle tavoitteelle (DNSH; do no significant harm -periaate)

3. oltava YK:n, OECD:n ja ILO:n eettisten työ- ja ihmisoikeusperiaatteiden mukainen.

Toistaiseksi raportissa käsitellään vain yhtäältä toimenpiteitä, joissa on toimintaa parantamalla saavutettavissa suurin mahdollinen ilmastohyöty (esim. energiaintensiivinen teollisuus) ja toisaalta mahdollistavia toimenpiteitä, jotka tukevat toisten toimialojen siirtymää kestävälle tielle (esim. aurinkopaneelien valmistus). Myös ns. vihreimmistä vihreimmät toimenpiteet luokitellaan taksonomiakelvollisiksi (esim. tuulivoimalla tuotettu energia).

Vaikka varsinainen arviointi tapahtuu toimenpidekohtaisesti, on toimet jaoteltu myös toimialojen mukaan. Luokittelu perustuu EU:ssa yleisesti käytettyyn 21-portaiseen (A-U) toimialaluokitukseen (TOL2008/NACE2008). Osa toimialoista on käsitelty taksonomiassa kokonaisuudessaan, osa osittain ja osa on jätetty käsittelemättä kokonaan. Taksonomiassa käsittelemättä jätettyjen toimialojen puuttumista perustellaan sillä, ettei niillä ole päästöihin perustuvasti suurta ilmastonmuutoksen hillintäpotentiaalia tai siirtymää mahdollistavaa potentiaalia.

Taksonomiassa kokonaan käsiteltyjä toimialoja ovat A. Maatalous, metsätalous, kalatalous, D. Sähkö-, kaasu-, lämpö- ja jäähdytysliiketoimet, E. Vesi-, viemäri- ja jätevesihuolto; jätehuolto ja ennallistamistoiminta sekä J. Informaatio ja viestintä. Osin käsiteltyjä toimialoja ovat B. Kaivostoiminta, C. Teollisuus, F. Rakentaminen, H. Kuljetus ja varastointi, L. Kiinteistöalan liiketoiminta ja M. Ammatillinen, tieteellinen ja tekninen toiminta. Näiden lisäksi on käsitelty joitakin toimialaluokituksen ulkopuolisia toimenpiteitä.

Kultakin toimialalta on myös mainittu joitain sellaisia toimenpiteitä, jotka eivät missään tapauksessa ole taksonomiakelvollisia. Tällaisia ovat muun muassa plantaasiviljely, korkean hiilivaraston maa-alan raivaaminen pelloksi (esim. turvemaiden viljely), jätteenpoltto ja fossiilisten polttoaineiden kuljettamiseen erikoistunut liikenne. Toimenpidekohtaisten raja-arvojen lisäksi taksonomiassa ohjataan käyttäjiä huomioimaan paikallinen systeemitaso (esim. tietty taloudellinen toiminta suhteessa Suomessa määritettyihin siirtymäpolkuihin, ei vain suhteessa yleiseen taksonomiakriteeristöön), mutta tähän ei toistaiseksi tarjota työkaluja.

Kuusi ympäristötavoitetta, joista taksonomiakelvollisen toimenpiteen on hyödytettävä ainakin yhtä ja oltava tuottamatta muille merkittävää haittaa ovat:

1. Ilmastonmuutoksen hillintä

2. Ilmastonmuutokseen sopeutuminen

3. Veden ja merellisten resurssien kestävä käyttö ja suojelu

4. Siirtymä kiertotalouteen; jätteen ehkäisy ja kierrätys

5. Saasteiden ehkäisy ja kontrollointi

6. Terveiden ekosysteemien suojelu

Kussakin tavoitteessa voidaan tehdä mainittu jako itsessään siirtymää edistäviin toimenpiteisiin, kuten vähäpäästöisiin energiamuotoihin, ja toisaalta siirtymää muualla mahdollistaviin toimenpiteisiin, kuten vähäpäästöisessä energiantuotannossa tarvittavien laitteiden tuotantoon. Mahdollistaviksi toimenpiteiksi määritellään sellaiset, jotka parantavat jonkin toisen toimenpiteen suoritetta suhteessa taksonomiakriteeristöön, eivätkä itsessään aiheuta merkittävää haittaa muille ympäristötavoitteille. Toistaiseksi taksonomiassa on varsinaiset merkittävän hyödyn kriteeristöt vain kahdelle ensimmäiselle ympäristötavoitteelle, ja tavoitteita 3-6 on tarkasteltu vain haitan tuottamista koskettavasta DNSH-näkökulmasta. Vuoteen 2022 mennessä taksonomia olisi kuitenkin tarkoitus päivittää sellaiseksi, että myös muille ympäristötavoitteelle tuotettu merkittävä hyöty pystytään huomiomaan.

Ennen kuin esittelen ympäristötavoitteita tarkemmin, on hyvä nostaa esiin yksi hillinnän/mitigaation ja sopeutumisen/adaptaation keskeinen ero: siinä missä ilmastonmuutoksen hillitsemiseksi tehdyt toimet ovat paikasta riippumattomia – vähennetty CO2 on samanarvoinen kaikkialla – adaptaatio on hyvin paikka- ja kontekstiriippuvaista. Tästä johtuen taksonomiassa mainitut toimet adaptaation yhteydessä, toisin kuin mitigaatiossa, eivät ole suoraan sovellettavissa kaikkiin toimenpiteisiin ja kaikilla alueilla.

Ilmastonmuutoksen hillintä

Taksonomia keskittyy toistaiseksi selvästi muita ympäristötavoitteita enemmän ilmastonmuutoksen hillinnän kriteeristöön. Ilmastonmuutoksen hillinnässä käytetään tavoitetta 50–55% kasvihuonekaasupäästövähennyksestä vuoteen 2030 mennessä EU:n vihreän kehityksen ohjelman mukaisesti. Jotta toimenpide olisi taksonomiakelvollinen, sen olisi siis todennettava vastaavuus pitkän ja keskipitkän aikavälin ilmastotavoitteiden kanssa. Sellaisille suuripäästöisille sektoreille, joille vähähiilisiä vaihtoehtoja ei toistaiseksi ole tarjolla, on siirtymäpolkujen hahmottelussa käytetty seuraavia periaatteita:

1. varmistetaan, ettei lukita varoja kiinni sellaisiin toimenpiteisiin, jotka eivät ole linjassa ilmastotavoitteiden kanssa

2. toimenpiteen ympäristösuorite on merkittävästi sektorin keskiarvoa parempi.

Lisäksi taksonomiassa määritetään ilmastonmuutoksen hillintää tukevien toimenpiteiden kolme luokkaa:

1. ennestään vähähiiliset toimenpiteet (esim. nollapäästöinen liikenne, metsitys)

2. toimenpiteet, jotka tukevat siirtymää hiilineutraaliuteen (esim. korjausrakentaminen)

3. toimenpiteet, jotka mahdollistavat kahden ensimmäisen toimenpiteen toteutumista (esim. tuuliturbiinien tuotanto).

Siirtymä vähähiilisiin yhteiskuntiin tulee vaatimaan joidenkin toimenpiteiden asteittaista lopettamista, minkä vuoksi vähäpäästöisimpiäkään fossiilisiin polttoaineisiin perustuvia toimenpiteitä ei pidetä taksonomiakelvollisina. Ainoastaan kaasumaisiin fossiilisiin polttoaineisiin liittyviä toimenpiteitä voidaan pitää taksonomiakelvollisina ja näitäkin vain, jos saavutetaan määritetty raja-arvo: tuotannon päästöjen on oltava alle 100g CO2ekv/kWh, ja niiden on laskettava viiden vuoden erissä nollatasolle vuoteen 2050 mennessä. Merkittävää hyötyä ilmastonmuutoksen hillinnälle on käsitelty toimenpidekohtaisesti lähinnä tällaisten kvantitatiivisten raja-arvojen kautta. Ilmastonmuutoksen hillintään liittyvien toimien raportointi toimijakohtaisesti tapahtuu liikevaihdon ja tarvittaessa menojen avulla.

Ilmastonmuutokseen sopeutuminen

Sopeutumistoimenpiteet ovat taksonomiakelvollisia silloin, kun ne eivät aiheuta merkittävää haittaa muiden taksonomiakriteerien toteutumiselle. Raportissa todetaan, että kaikkien taloudellisten sektoreiden tulisi parantaa resilienssiään, mikä on opittu kantapään kautta esimerkiksi nykyisen koronakriisin myötä. Sopeutumistoimenpiteiksi voidaan hyväksyä myös ns. sopeutumista mahdollistavia toimenpiteitä, joita koskevat samat vaatimukset kuin muitakin taksonomiakelvollisia toimenpiteitä. Lisäksi on pystyttävä arvioimaan toimenpiteiden tehokkuutta ilmastonmuutoksen aiheuttamien riskien vähentämisessä. Sopeutumistoimille annetaan kolme pääperiaatetta, joista kaikkien on toteuduttava.

1. Toimenpide vähentää kaikkia materiaalisia ja/tai fyysisiä ilmastoriskejä parhaalla mahdollisella tavalla.

2. Toimenpide ei heikennä muiden toimijoiden mahdollisuuksia sopeutua ilmastonmuutokseen.

3. Toimenpiteellä on sopeutumiseen liittyviä lopputulemia, jotka voidaan määritellä etukäteen ja joita voidaan mitata ja seurata sopivia indikaattoreita käyttäen.

Nämä toimet voivat niin ikään olla joko suoria sopeutumistoimia tai sopeutumista mahdollistavia toimia, mutta monet toimenpiteet saattavat loppujen lopuksi kuulua kumpaankin kategoriaan. Sopeutumisen raportoinnissa ei tulisi lähtökohtaisesti käyttää liikevaihtoa vaan lähinnä sopeutumistoimenpiteiden toteuttamisesta toimijalle aiheutuneita investointi- ja muita menoja

Veden ja merellisten resurssien kestävä käyttö ja suojelu, siirtymä kiertotalouteen; jätteen ehkäisy ja kierrätys, saasteiden ehkäisy ja kontrollointi, terveiden ekosysteemien suojelu

Toistaiseksi taksonomiassa on lähinnä arvioitu loppuja neljää ympäristönäkökulmaa, vettä, kiertotaloutta, saastumista ja ekosysteemejä DNSH-periaatteen kautta. Tämä tullaan päivittämään vuoteen 2022 mennessä vastaavaksi kriteeristöksi ilmastotavoitteiden kanssa. Kriteeristö on annettu jokaiselle toimenpiteelle erikseen, mutta DNSH-näkökulmasta nämä ovat toimenpiteiden välillä usein hyvin yhteneväisiä. Periaatteita sovelletaan toimenpidekohtaisesti. “Merkittäviä haittoja” on eritelty seuraavasti.

1. Vesi: toimenpiteet, jotka uhkaavat pinta-, pohja- tai merivesien laatua ja ekologista potentiaalia.

2. Kiertotalous: toimenpiteet, jotka johtavat materiaalien tai luonnonvarojen käytön tehottomuuteen, suorasti tai epäsuorasti, kuten uusiutumattomien energialähteiden hyödyntäminen, yleinen raaka-aineiden kestämätön käyttö ja runsas maan- tai vedenkäyttö tuotteen yhdessä tai useassa elinkaaren vaiheissa. Arvioissa on otettava huomioon tuotteen käyttöikä, korjattavuus, päivitettävyys, uudelleenkäytettävyys, kierrätettävyys. Merkittävinä haittoina pidetään lisääntyviä jätemääriä tai jätteeksi päätyviä tuotteita ja niiden kiertotalouden periaatteita laiminlyövää käsittelyä, pois lukien kierrätyskelvottoman vaarallisen jätteen poltto tai muu kiertotalouden vastainen jätteen käsittely tilanteessa, jossa se muuten voisi aiheuttaa merkittävää haittaa ympäristölle.

3. Saastuminen: toimenpiteet, jotka aiheuttavat huomattavan lisäyksen saasteissa ilmaan, veteen tai maaperään verrattuna toimenpidettä edeltävään tilaan kyseisessä ympäristössä.

4. Ekosysteemit: toimenpiteet, jotka uhkaavat merkittävästi ekosysteemien hyvinvointia ja resilienssiä tai suojeltujen habitaattien tai lajien hyvinvointia tai laatua, mukaan lukien habitaatit ja lajit, joilla on yhteiskunnallisia hyötyjä (esim. ekosysteemipalvelut).

Käytäntö

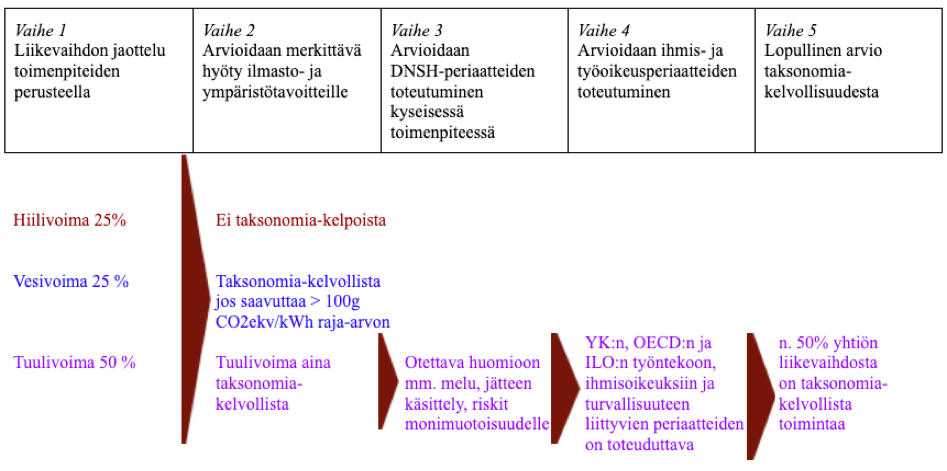

Havainnollistaakseni kestävän rahoituksen taksonomiaa esittelen hypoteettisen energiantuotantoyhtiön, jonka toimenpiteitä arvioin taksonomiakriteeristön perusteella. Todellisuudessa laskentatavat eroavat toki toimija- ja toimenpidekohtaisesti sekä sen suhteen, millaisesta rahoitustyökalusta on kyse.

Käytännössä ja yksinkertaistaen toimijan taksonomiakelvollisuuden arviointi toteutuu viiden askeleen kautta. Ensimmäisessä vaiheessa tulee jaotella, mitä toimenpiteitä toimija suorittaa. Esimerkissä toimija on energiayhtiö, jonka tuotannon liikevaihdosta puolet on tuulivoimaa, neljäsosa vesivoimaa ja neljäsosa hiilivoimaa. Hiilivoima voidaan välittömästi todeta taksonomiakelvottomaksi.

Seuraavan vaiheen tarkastelussa katsotaan energiayhtiön tuottamaa tuuli- ja vesivoimaa taksonomiakriteeristön perusteella. Kummankin näistä potentiaalisesti taksonomiakelvollisen toiminnan tulee läpäistä kaikki annetut kriteerit. Vesivoimalle taksonomiassa annetaan ilmastonmuutoksen hillintää koskeva raja-arvo, joka on muullekin energiantuotannolle tyypillinen > 100 g CO2ekv/kWh. Jos arviointiin tarvittavaa dataa ei ole saatavilla, on oletettava, ettei raja-arvoa saavuteta. Tuulivoimaa koskee sama raja-arvo, mutta tämä saavutetaan käytännössä kaikessa tuulivoimassa, eli tuulivoimaa voidaan lähes aina pitää taksonomiakelvollisena.

Seuraavassa vaiheessa ilmastonmuutoksen hillinnän kriteerit läpäisseille toimenpiteille suoritetaan DNSH-tarkastelu, joka tarkoittaa esimerkiksi vesistöihin aiheutuvan haitan, meluhaitan, tuotannossa syntyvän jätteen käsittelyn ja monimuotoisuudelle aiheutuvien riskien tarkastelua. Tämä menettely on hyvin lähellä nykyäänkin sovellettua YVA-menettelyä.

Jos kaikki annetut kriteerit toteutuvat, voidaan siirtyä seuraavaan vaiheeseen, jossa tarkastellaan toimenpidettä vielä YK:n, OECD:n ja ILO:n eettisten ihmis- ja työoikeuskriteerien pohjalta: on siis varmistettava, että työntekijöiden oikeudet tulevat kohdatuksi. Tarkastellaan esimerkiksi minimipalkkojen, turvallisten työolojen sekä tasa-arvon periaatteiden noudattamista. Tämän jälkeen voidaan laskea, mikä osuus yhtiön kokonaisliikevaihdosta on taksonomiakelvollista.

Tässä esimerkissä kaikki kriteerit läpäiseväksi toiminnaksi hyväksytään vain tuulivoimaan liittyvä liiketoiminta, mikä tarkoittaa, että yhtiön liikevaihdosta noin puolet on taksonomiakelvollista. Tämänkaltaisen tiedon tulisi taksonomian käyttöönoton myötä välittyä kaikille sijoittajille, jolloin rahoitustoiminnan kohdentamien kestäviin ratkaisuihin on mahdollista. Toimenpidekohtaisesti määritetään myös aikatauluja, joilla toimista raportoidaan ja tavoitteiden toteutumista seurataan. Jos kyse on esimerkiksi maataloustuotannosta, jossa ilmastonmuutoksen hillinnän tavoitteiden toteutuminen osoitetaan kasvavilla hiilivarastoilla viiden vuoden välein, on toimijoiden seurattava ja raportoitava näiden tavoitteiden toteutumisesta. Myös taksonomiaan liitettyjä raja-arvoja tulee päivittää ajan myötä.

Esimerkki viisiportaisesta tarkastelusta, kun yrityksen kokonaisliikevaihto koostuu hiilivoimasta (25%), vesivoimasta (25%) ja tuulivoimasta (50%). Johdettu “Taxonomy: Final report of the Technical Expert Group on Sustainable Finance, March 2020” s. 44 kuvaajan pohjalta

Puutteet

Taksonomiassa tunnistetaan myös joitakin luokittelujärjestelmän keskeneräisyyksiä ja puutteita. Kuten alussa todettiin, kyseisessä luokittelussa käsitellään vasta noin 70 liike-elämän toimenpidettä. Raportti jättää toistaiseksi esimerkiksi sekä suuren osan teollisuudesta että lähestulkoon koko kaivostoiminnan käsittelemättä. Lisäksi esimerkiksi koulutukselle ja terveydenhuollolle ei taksonomiassa ole kriteerejä: toki näiden arviointi rahoitusmarkkinoiden näkökulmasta tai pelkkiin ympäristönäkökulmiin keskittyen ei välttämättä olekaan kovin tarkoituksenmukaista, mutta samankaltaisen, vielä kokonaisvaltaisemmin kestävyyttä arvioivan kehikon kehitteleminen muillekin toimialoille voisi olla hyödyllistä laajamittaisen ekologisen jälleenrakennuksen kannalta.

Raportissa todetaan myös, että ns. ”ruskean” tai vaihtoehtoisesti ”punaisen” taksonomian kehittäminen tämän ”vihreän” luokittelujärjestelmän rinnalle mahdollistaisi sijoittajille vielä selkeämmän kokonaiskuvan. Ruskeilla tai punaisilla kriteereillä viitataan sellaisiin toimenpiteisiin, jotka aiheuttavat merkittävää haittaa ympäristö- tai ilmastotavoitteille. Tällaisen taksonomian avulla toimia voitaisiin luokitella vihreisiin, ”siirtymää tukeviin” ja ruskeisiin ”siirtymää jarruttaviin/haittaaviin”, mikä mahdollistaisi osaltaan myös kolmannen luokan muodostamisen: näiden kahden väliin jäävien, ei vielä vihreiden mutta ei myöskään ruskeiden toimenpiteiden muodostaman ryhmän. Se antaisi mahdollisuuden sellaisille toimijoille, jotka eivät vielä aivan yllä taksonomiakriteereihin mutta todistavat parantavansa toimintatapojaan huomattavasti, näyttää edistyksensä rahoitusmarkkinoilla. Lisäksi merkittävän hyödyn kriteerien arvioiminen myös muille kuin ilmastonmuutoksen hillinnälle ja ilmastonmuutokseen sopeutumiselle on tarpeellista yhä kokonaisvaltaisemman tarkastelun mahdollistamiseksi, ja tämä toteutetaankin vuoteen 2022 mennessä.

Todetaan myös, että kokonaisvaltaisemmassa taksonomiassa sen lisäksi, että saavutetaan ns. eettiset työ- ja ihmisoikeusminimit, tulisi olla kriteeristö myös toimenpiteille, jotka merkittävästi hyödyttävät sosiaalisia tavoitteita samaan tapaan kuin ympäristötavoitteita hyödytetään. Tällaisen taksonomian myötä myös nykyisessä käsittelemättä jääneitä toimialoja, kuten kulttuuri-, koulutus- ja terveydenhuoltoalat, voitaisiin paremmin sisällyttää luokitteluun.

Näistä puutteista huolimatta taksonomia on jo nyt varsin kattava työkalu, jonka avustuksella rahoitusmarkkinoiden suuntaaminen kestävälle uralle voidaan käynnistää. Tämän työkalun laajamittainen käyttöönotto sekä itse työkalun laajentaminen ovat välttämättömiä vihreän kehityksen ohjelman toteutumiselle.

Venla Lankinen